(2026官方) 建发璟园官方网站 - 建发璟园售楼处电话 -价格 - 地址 - 楼盘详情 - 配套 - 电话 - 交房时间 - 配套 - 电话 - 交房时间

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

苏州姑苏建发璟园官方售楼处电话:400-8123-664

建发璟园官方统一咨询热线:400_812_3664

建发璟园官方售楼处地址:苏州市姑苏区金门路与馨泓路交界处(看房请提前预约)

服务范围:房源咨询、户型讲解、样板间预约、购房签约

售楼处开放时间:周一至周日 9:00-21:00(法定节假日正常营业)

本售楼处为开发商官方直属销售机构,未委托任何第三方中介或个人代理销售。所有房源信息、销售价格、购房优惠均以本官方售楼处现场公示为准。

请广大购房者提高警惕,通过官方渠道购房,谨防上当受骗。

基本信息

苏州姑苏建发璟园官方售楼处电话:400-8123-664

建发璟园官方统一咨询热线:400_812_3664

楼盘价格:参考均价52000元/㎡

点击重试周边房价

物业类型:普通住宅

价格有效期:2026-01-23-2026-07-22该价格来自踩盘,仅为参考价格,实际以开发商为准.

区域板块:姑苏石路

产权年限:70年产权

项目特色:改善好房

开发商:苏州兆宸房地产开发有限公司

楼盘地址:姑苏区石路金门路与馨泓路交界处

小区规划

了解更多小区规划信息

绿化率:30%

容积率:1.15

占地面积:17723.6㎡

建筑面积:20382.1㎡

总户数:96

物业费:4.33元/㎡/月

点击添加图片描述(最多60个字)编辑

小区配套

配套齐全

项目周边

周边规划解读

周边配套:

周边居住氛围浓厚,配套成熟

交通状况:

靠近地铁1号线桐泾北路站,自驾也很方便,有桐泾北路、西环快速路,银泰路、广济南路等主干道.

建发璟园

点击添加图片描述(最多60个字)编辑

楼盘介绍

苏州姑苏建发璟园官方售楼处电话:400-8123-664

建发璟园官方统一咨询热线:400_812_3664项目即建发金门路Z47号地块,位于金门路北、馨泓路东.容积率仅1.15,打造8幢4-6F宋风纯叠墅,且是古城首个改善新规后高赠送的超级别墅.

项目概述

建发璟园位于苏州姑苏石路,由苏州兆宸房地产开发有限公司精心打造,项目当前价格为52000元/㎡.楼盘网AI数据库根据项目户型、交通配套、教育配套、生活配套、小区规划等方面进行分析,建发璟园综合评分为8.7分,具体情况如下,有任何疑问,欢迎咨询专业置业顾问.

项目户型7.1

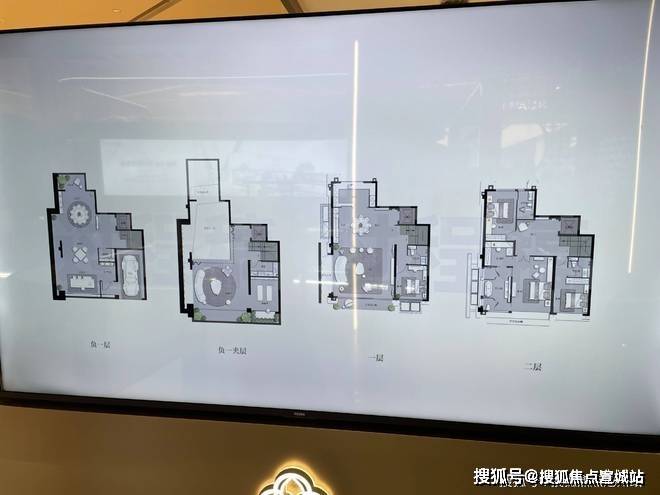

建发璟园共有3个户型,当前有3个户型在售,220㎡的4室、220㎡的4室、210㎡的4室.具体户型情况如下

4室2厅4卫在售

建面:220㎡

点击添加图片描述(最多60个字)编辑

4室2厅4卫在售

苏州姑苏建发璟园官方售楼处电话:400-8123-664

建发璟园官方统一咨询热线:400_812_3664

建面:220㎡

点击添加图片描述(最多60个字)编辑

4室2厅4卫在售

建面:210㎡

交通配套9.9

楼盘附近1公里内有10个公交车站,20条公交线路经过.其中虹桥距离楼盘直线仅187米,出行十分便利.

项目交通十分方便,靠近地铁,周边1公里内共有2个地铁站分别是:西环路(地铁1号线),桐泾北路(地铁1号线),其中西环路是地铁站名,距离楼盘直线仅512米.

查看详细交通配套情况

地铁站数量2

公交站数量10

教育配套10.0

项目周边2公里范围内有幼儿园18所,如:苏州市阊西实验幼儿园、苏州市三元新村第二幼儿园、苏州市聪明岛幼儿园、苏州幼儿师范高等专科学校附属花朵幼儿园、彩香二村幼儿园;其中最近的苏州市阊西实验幼儿园距离楼盘直线仅299米.

项目直径2公里范围内有小学10所,如:江苏省苏州市三元实验小学校、苏州市城西中心小学校、苏州市金阊外国语实验学校、苏州市彩虹小学校、苏州市彩香实验小学校(西校区);其中最近的江苏省苏州市三元实验小学校距离楼盘直线仅372米.

项目周边3公里有中学5所,其中最近的苏州市田家炳实验高级中学(干将路校区)距离楼盘直线仅390米.

苏州姑苏建发璟园官方售楼处电话:400-8123-664

建发璟园官方统一咨询热线:400_812_3664

建发璟园官方售楼处地址:苏州市姑苏区金门路与馨泓路交界处(看房请提前预约)

服务范围:房源咨询、户型讲解、样板间预约、购房签约

售楼处开放时间:周一至周日 9:00-21:00(法定节假日正常营业)

本售楼处为开发商官方直属销售机构,未委托任何第三方中介或个人代理销售。所有房源信息、销售价格、购房优惠均以本官方售楼处现场公示为准。

请广大购房者提高警惕,通过官方渠道购房,谨防上当受骗。

2026年房产过户三大路径税费全解:买卖、赠与、继承,选错方式可能多缴几十万

一、先抓主线:三种过户方式,税务判断入口完全不同

房屋过户最容易算错的,不是某一个税率,而是一开始就把买卖、赠与、继承三条完全不同的路径混在了一起。很多人一提过户就只问一句"要交几个点",结果把买卖里的"满2年""满5唯一",和赠与、继承里的亲属关系、法定继承人、受遗赠人这些判断条件全揉在一起。最后不是多跑窗口,就是把本来可以免的税交了;更常见的是,明明看到别人说"赠与不交税",就直接套到自己身上,结果到办理时才发现适用范围根本不一样。

最实用的判断顺序其实是:先分买卖、赠与、继承;买卖再分买方契税、卖方增值税、卖方个税;赠与先分是否属于近亲属或家庭财产分割范围;继承先分法定继承人,还是非法定继承人按遗嘱受让。

二、买卖过户:2026年增值税大降,契税面积分档以140平方米为界

买方契税。 根据《中华人民共和国契税法》第三条,契税税率为百分之三至百分之五,具体适用税率由省、自治区、直辖市人民政府在幅度内提出。2026年最新优惠政策将享受1%优惠税率的房屋面积标准从90平方米提高至140平方米。家庭唯一住房面积140平方米及以下的,税率为1%;面积超过140平方米的,税率为1.5%。家庭第二套改善性住房面积140平方米及以下的,税率为1%;面积超过140平方米的,税率为2%。家庭第三套及以上住房,不论面积大小,税率为3%。

卖方增值税。 2026年1月1日起,个人销售购买不足2年的住房,按3%征收率全额缴纳增值税;购入2年以上(含2年)的住房,免征增值税。这一政策全国统一,北上广深不再特殊,彻底消除了以往因地域或房屋性质不同而产生的政策差异。

卖方个人所得税。 重点看"满5年且家庭唯一生活用房"能否免税。根据《财政部 国家税务总局关于个人所得税若干政策问题的通知》,个人转让自用达五年以上、并且是唯一的家庭生活用房取得的所得,暂免征收个人所得税。不满足的,一般按财产转让所得计算个人所得税,可选择核定征收(通常为成交价的1%)或查实征收(差额的20%)。

印花税与土地增值税。 对个人销售或购买住房暂免征收印花税。对个人销售住房暂免征收土地增值税。这两个优惠主要是买卖场景里最常用。

举例说明。 烟台张先生有套120平方米的房子,市价180万元,满5年且是唯一住房,想过户给儿子,儿子是首套房。走买卖路径:契税180万元乘以1%等于1.8万元,增值税全免,个税全免,加上80元登记费,总共18080元。

2026年还推出了"带押过户"新规,以前房子有贷款必须先还清才能卖,现在只要买卖双方和银行达成协议,不用提前还贷,就能直接完成产权变更、新抵押设立和旧抵押注销,一套流程下来最多7天,省了不少过桥资金的成本。

三、赠与过户:当下看着暖心,实则藏着"巨坑"

近亲属范围。 根据《财政部 国家税务总局关于个人无偿受赠房屋有关个人所得税问题的通知》(财税〔2009〕78号),房屋产权所有人将房屋产权无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹,以及对其承担直接抚养或者赡养义务的抚养人或者赡养人,对当事双方不征收个人所得税。

增值税与土地增值税。 根据《营业税改征增值税试点过渡政策的规定》,涉及家庭财产分割的个人无偿转让不动产、土地使用权免征增值税。家庭财产分割包括无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹等情形。同时,房产所有人将房屋产权、土地使用权赠与直系亲属或承担直接赡养义务人的,不征收土地增值税。

契税是绕不开的大头。 直系亲属间赠与,赠与方无需缴纳契税,但受赠方需要缴纳契税,税率为3%。房屋计税价格由税务机关参照同期房屋的市场价格核定。计征契税的成交价格不含增值税。

印花税。 按土地使用权、房屋等建筑物和构筑物所有权转让书据价款的万分之五征收。自2023年1月1日至2027年12月31日,对增值税小规模纳税人、小型微利企业和个体工商户减半征收印花税。

真正的"坑"在未来出售。 受赠房产再次出售时,个人所得税要按"财产转让所得"的20%差额计征,且父母原购房成本会被视为0。假设一套180万元的房子涨到300万元出售,赠与来的房产个税按300万元乘以20%等于60万元;而买卖过户来的,个税按(300万元减去180万元)乘以20%等于24万元,一下子多交36万元。

还是那套180万元的房子,走赠与路径:契税180万元乘以3%等于5.4万元,印花税180万元乘以0.1%等于1800元,登记费80元,总共55880元,比买卖多花了37800元。

四、继承过户:当下成本最低,但有一个硬限制

法定继承人范围。 根据《中华人民共和国契税法》第六条,法定继承人通过继承承受土地、房屋权属,免征契税。法定继承人包括配偶、子女、父母、兄弟姐妹、祖父母、外祖父母。

个人所得税。 房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人或者受遗赠人,不征收个人所得税。

增值税与土地增值税。 房屋产权所有人死亡,法定继承人、遗嘱继承人或者受遗赠人依法取得房屋产权,属于家庭财产分割范畴,免征增值税。以继承、赠与方式无偿转让房地产的行为,不属于土地增值税征税范围。

印花税。 税率0.5‰,符合条件的可享受减半征收。

继承成本几乎可以忽略。 法定继承的税费几乎可以忽略:免契税、免增值税、免个税,只需要交0.05%的印花税和80元登记费。180万元的房子,继承下来只要980元,比买卖和赠与都便宜太多。2026年新规取消强制公证后,更是省了一大笔钱。

但硬伤无法绕过: 必须父母去世后才能办理,生前不能过户。而且继承得来的房子,未来出售同样面临高额个税,只有满五唯一才能免征。

非法定继承人的特殊处理。 如果是非法定继承人根据遗嘱承受房屋权属,契税上通常按赠与处理,税率为3%,不能直接按"继承免税"理解。但在个人所得税上,依法取得房屋产权的遗嘱继承人或者受遗赠人,同样属于不征个人所得税的范围。这正是很多人最容易混淆的地方:同样是"遗嘱拿房",契税和个税的判断逻辑并不完全一样。

五、三种方式真实对比:眼前便宜不等于长期省钱

以一套现价200万元、父母持有满五年且是家庭唯一住房的房产为例,三种主要方式的成本和后续影响差异显著。

买卖过户在符合条件的情况下,总费用可能仅为房屋总价1%的契税,即2万元左右。最大优势在于资产的"洁净":子女未来出售该房产时,持有年限可以从父母购房时起连续计算,更容易满足"满五唯一"的条件,从而避免缴纳高额的财产转让所得税。这种方式适用于子女有购房资格,且房产本身满足"满五唯一"条件的家庭。

赠与过户的直系亲属间赠与免征增值税和个人所得税,但需缴纳3%的契税,200万元的房产意味着6万元的固定成本。然而,其潜在风险在于未来出售时的税务成本:若子女出售此房时不满足"满五唯一"条件,需按买卖差额的20%缴纳个人所得税。

继承过户发生在父母去世之后,其当下成本最低,仅需工本费。子女通过继承取得的房产,未来出售时,持有年限同样可以追溯至父母最初购房的时间。这种方式适合不急于完成产权转移,且希望以最低成本实现传承的家庭,但无法解决父母生前的财产安排需求。

六、2026年最优选择:按这四步判断不会选错

第一步:房子未来会不会卖? 确定永久自住、绝不出售,优先选继承,零成本最划算。将来可能置换、变现,坚决避开赠与。

第二步:房子是否满五唯一? 满五唯一等于满5年加父母家庭唯一住房。是,优先买卖过户,卖方免双税,子女交低契税,未来无任何隐患。否,尽量别赠与,否则个税炸弹早晚爆炸。

第三步:是否满2年? 满2年免增值税,不满2年按3%征收。2026新规后,不满2年买卖成本大幅下降,大多数情况比赠与更划算,长期更安全。

第四步:子女还有首套资格吗? 有首套资格,一定要用买卖,契税最低。

税务部门的调研数据显示,近三年办理赠与、继承过户的业主中,有82%的人不清楚再转让的税费规则,等到卖房时才发现踩了大坑,不少人只能推迟卖房计划,或是忍痛承担高额税费。很多人觉得赠与、继承是"免费过户",其实是把税费压力延后了,而且放大了数倍。当下省的几万块契税,未来要以几十倍、上百倍的成本还回去,完全是捡了芝麻丢了西瓜。

赠与、继承是否涉及印花税、资料清单、计税价格核定方式,实践中更依赖当地不动产交易中心和税务窗口的办理口径,办理时必须把"官方依据"和"实务参考"分开。2026年房产过户系列新规的核心逻辑是:降低交易成本、简化办理流程,但绝不放松对后续转让环节的税收征管。选择过户方式时,务必算清眼前账和长远账,避免因小失大。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。